PAPELES DE TRABAJO E INFORME DE AUDITORIA

PAPELES DE TRABAJO DE LA AUDITORIA

Los papeles de trabajo son el conjunto de documentos que contienen la

información obtenida por el auditor en su revisión, así como los resultados de

los procedimientos y pruebas de auditoría aplicados; con ellos se sustentan las

observaciones, recomendaciones, opiniones y conclusiones contenidas en el

informe correspondiente.[1]

OBJETIVOS

Los papeles de trabajo cumplen principalmente los siguientes objetivos:

·

Registrar de

manera ordenada, sistemática y detallada los procedimientos y actividades

realizados por el auditor.

·

Documentar el

trabajo efectuado para futura consulta y referencia.

·

Proporcionar

la base para la rendición de informes.

·

Facilitar la

planeación, ejecución, supervisión y revisión del trabajo de auditoría.

·

Minimizar

esfuerzos en auditorías posteriores.

·

Dejar

constancia de que se cumplieron los objetivos de la auditoría y de que el

trabajo se efectuó de conformidad con las Normas de Auditoría del Órgano de

Control y demás normatividad aplicable.

·

Estudiar

modificaciones a los procedimientos y al programa de auditoría para próximas

revisiones.

NATURALEZA Y CARACTERÍSTICAS

Los papeles de trabajo deberán:

·

Incluir el

programa de trabajo y, en su caso, sus modificaciones; el programa deberá

relacionarse con los papeles de trabajo mediante índices cruzados.

·

Contener

índices, marcas y referencias adecuadas, y todas las cédulas y resúmenes que

sean necesarios.

·

Estar

fechados y firmados por el personal que los haya preparado.

·

Ser

supervisados e incluir constancia de ello.

·

Ser completos

y exactos, a fin de que muestren la naturaleza y alcance del trabajo realizado

y sustenten debidamente los resultados y recomendaciones que se presenten en el

informe de auditoría.

·

Redactarse

con concisión, pero con tanta precisión y claridad que no requieran

explicaciones adicionales.

·

Ser

pertinentes, por lo cual sólo deberán contener la información necesaria para el

cumplimiento de los objetivos de la auditoría.

·

Ser legibles,

estar limpios y ordenados, y tener espacio suficiente para datos, notas y

comentarios (los papeles de trabajo desordenados reflejan ineficiencia y

permiten dudar de la calidad del trabajo realizado).

En cuanto a la “evidencia” contenida

en los papeles de trabajo, estos deberán cumplir los siguientes requisitos:

- Suficiencia. Será suficiente la evidencia objetiva y

convincente que baste para sustentar los resultados y recomendaciones que

se presenten en el informe de auditoría.

- Competencia. Para que sea competente, la evidencia

deberá ser válida y confiable; es decir, las pruebas practicadas deberán

corresponder a la naturaleza y características de las materias examinadas.

- Importancia. La información será importante cuando

guarde una relación lógica y patente con el hecho que se desee demostrar o

refutar.

- Pertinencia. La evidencia deberá ser congruente con

los resultados, conclusiones y recomendaciones de la auditoría.

PROPIEDAD Y CONFIDENCIALIDAD

Los papeles de trabajo serán propiedad del Órgano

de Control, por contener la evidencia de trabajos de auditoría realizados por

su personal. Por tanto, su guarda y custodia serán responsabilidad de los

auditores y, para evitar el riesgo de que se extravíen o sean utilizados

indebidamente por terceras personas, las Direcciones de Auditoría deberán

archivarlos en un sitio designado especialmente para ello, de preferencia bajo

llave.

La confidencialidad está ligada al cuidado y

diligencia profesional con que deberán proceder los auditores del Órgano de

Control. Por contener información confidencial, el uso y consulta de los

papeles de trabajo estarán vedados por el secreto profesional a personas ajenas

a los auditores, salvo requerimiento o mandato de autoridad competente.

Con objeto de que los papeles de trabajo estén

debidamente resguardados y archivados, se formarán tantos legajos como sean

necesarios, que se archivarán en compiladores tamaño carta.

Cada legajo incluirá un índice para facilitar la

localización de las cédulas y demás papeles de trabajo.

Los papeles de trabajo de auditorías terminadas

deberán conservarse por un período de cinco años, en el archivo general a cargo

del Centro de Informática, Documentación y Archivo con excepción de aquellos

que, por no haberse solventado alguna recomendación, permanezcan en la oficina

del Auditor Especial y/o en la Dirección de Auditoría

correspondiente, quienes serán responsables de custodiarlos.

CLASIFICACIÓN

DE LOS PAPELES DE TRABAJO.

Con base en su utilización y contenido, los

papeles de trabajo se clasifican en archivo permanente o expediente continuo de

auditoría y papeles de trabajo actuales. A continuación, se señalan las

características de cada uno de ellos.

Archivo Permanente o Expediente Continuo

de Auditoría

El archivo permanente constituye un legajo o

expediente especial en que se concentran los documentos relativos a los

antecedentes, constitución, organización, operación, normatividad jurídica y

contable e información financiera y programático-presupuestal, actas y

documentos de entrega recepción de los entes fiscalizables. Esta información,

debidamente actualizada, servirá como instrumento de referencia y consulta en

varias auditorías.

La integración del archivo permanente se iniciará

en la etapa de planeación de la auditoría, cuando se obtenga información

general sobre el ente por auditar (organización, funciones, marco legal,

sistemas de información y control, etc.)

El archivo permanente se actualizará con la

información que se obtenga al ejecutar una auditoría o al dar seguimiento a las

recomendaciones correspondientes. Su integración deberá sujetarse a lo

dispuesto en el procedimiento para la Integración y Actualización del

Archivo Permanente, emitido por el Órgano de Control o de cada una de las áreas

correspondientes.

Papeles de Trabajo del Período

Los papeles de trabajo actuales o del período se

elaboran y obtienen en el transcurso de la auditoría; en ellos se deja

evidencia del proceso de planeación y del programa de auditoría; del estudio y

evaluación del control interno; del análisis de saldos, movimientos,

operaciones, tendencias y razones financieras; del registro de la naturaleza,

alcance y oportunidad de los procedimientos de auditoría; de la supervisión

realizada; de la persona que aplicó los procedimientos y de la fecha en que se

realizó el trabajo; de las conclusiones de la revisión; y del informe de

auditoría en que se incluyan las recomendaciones formuladas.

Los papeles de trabajo denominados cédulas de

auditoría, se clasifican de acuerdo a la Guía para la

Elaboración de Papeles de Trabajo, en cédulas sumarias, analíticas,

subanalíticas, de informe, de observaciones y de seguimiento de

recomendaciones.

1. Cédulas sumarias o de

resumen

En las cédulas sumarias se resumen las cifras,

procedimientos y conclusiones del área, programa, rubro o grupo de cuentas

sujeto a examen; por ejemplo, ingresos, gastos o asignaciones presupuestales.

Es conveniente que estas cédulas contengan los

principales indicadores contables o estadísticos de la operación, así como su

comparación con los estándares del período anterior, con el propósito de que se

detecten desde ese momento desviaciones importantes que requieran explicación,

aclaración o ampliación de algún procedimiento, antes de concluir con la

revisión (véase la Guía para la Elaboración de Papeles de

Trabajo).

2. Cédula Analítica

Además de contener la desagregación o análisis de

un saldo, concepto, cifra, operación o movimiento del área por revisar, en las

cédulas analíticas se detallan la información obtenida, las pruebas realizadas

y los resultados obtenidos.

Es conveniente que la información recabada se

agrupe o clasifique de tal forma que permita detectar fácilmente desviaciones o

aspectos sobresalientes de las operaciones, y que a ella se agreguen los

comentarios o aclaraciones que se requieran para su debida interpretación.

Las pruebas que deben consignarse en las cédulas

analíticas se refieren a las investigaciones necesarias para cumplir los

objetivos establecidos en los programas de trabajo, considerando las cifras y

datos asentados en la cédula sumaria.

En dichas cédulas se incluye, además, el análisis

de cifras específicas o la verificación de algún cálculo, que son útiles para

reforzar el resultado de las pruebas. Su aplicación parte de razonamientos de

tipo financiero o estadístico; algunas aplicaciones se pueden referir, por

ejemplo, a razones de rentabilidad o producción per cápita, la determinación

del costo-beneficio, las variaciones entre el gasto ejercido y el presupuesto,

conciliaciones, etc.

Asimismo, en las cédulas analíticas se incluyen

los resultados finales, representados por las observaciones.

3. Cédulas

Subanalíticas

Por medio de las cédulas subanalíticas, se

desagregan o analizan con detalle los datos contenidos en una cédula analítica.

Si se examina, por ejemplo, la cuenta de inversiones en valores, la cédula

subanalítica sería aquella en que se mostraran los saldos mensuales de las

cuentas de inversión.

4. Cédula de

Observaciones

Las deficiencias e irregularidades que se hayan

encontrado en el transcurso de la revisión, se resumirán en esta cédula de

observaciones, debidamente identificados con el número de cédula

correspondiente, a fin de facilitar su consulta y revisión.

5. Cédula de Informes

Una vez concluido el trabajo de auditoría, y de

manera adicional a las cédulas en que se presenten las conclusiones, se

integrará, al inicio del expediente de papeles de trabajo, un informe donde se

expongan brevemente los antecedentes de auditoría, los procedimientos de

auditoría aplicados y sus resultados, a fin de ofrecer un panorama de trabajo

realizado y de las posibles acciones por emprender.

6. Cédula de seguimiento de

recomendaciones

Si del trabajo de auditoría se derivan

recomendaciones u otro tipo de acciones legales, será necesario dejar

constancia de ello, primeramente en cédulas de discusión o de comentarios y

después en cédulas de control de seguimiento. (Actas de Notificación de

Observaciones).

FORMULACIÓN DE LOS PAPELES DE TRABAJO

Para diseñar las cédulas y su integración

ordenada, es preciso considerar las necesidades de la revisión en función de

los objetivos planteados y de las probables conclusiones a que se pretenda llegar,

con objeto de que constituyan elementos prácticos para estructurar la

información, su proceso y los resultados de los procedimientos aplicados.

A continuación se describen las cualidades que

debe reunir una cédula para cumplir su cometido:

a) Objetiva:

es decir, la información debe ser imparcial y lo suficientemente amplia para

que el lector pueda formarse una opinión.

b) De

fácil lectura: para lo cual su contenido se integrará de manera

lógica, clara y sencilla.

c) Completa: en

cuanto a la naturaleza y alcance del trabajo de auditoría realizado, y

sustentar debidamente los resultados, conclusiones y recomendaciones.

d) Relacionar

claramente: los cruces entre las distintas cédulas (sumarias,

analíticas y subanalíticas, de tal manera que los índices y marcas remitan al

lector a otros datos con facilidad.

e) Ser

pertinente: por lo cual sólo deberá contener la información necesaria

para cumplir el objetivo propuesto.

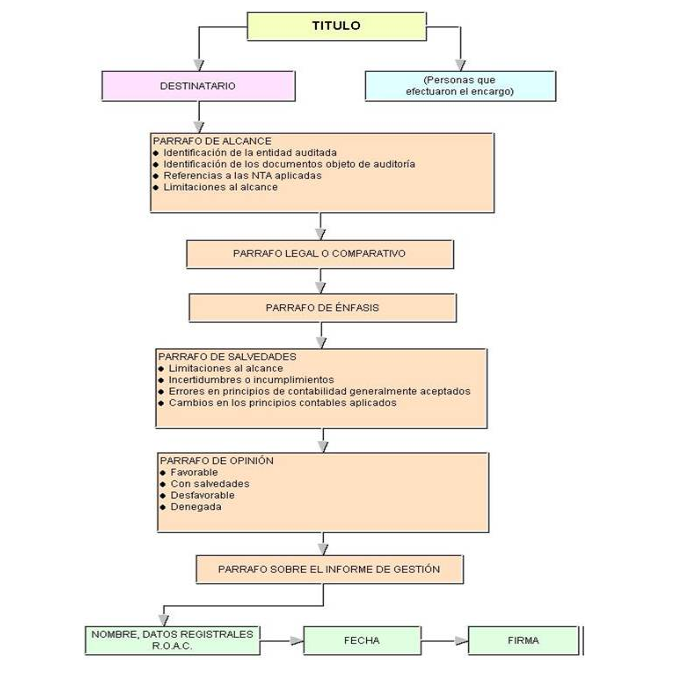

INFORMES DE AUDITORIA

Es la expresión de una opinión profesional, en el

que se materializa el resultado del ejercicio de auditoria y contiene además

del dictamen, la evaluación del control interno, el cumplimiento de las normas

y procedimientos, y otros aspectos relacionados con la gestión y el periodo

examinado”.[2]

La comunicación de resultados, debe ser: Oral y

Escrita

Objetivos del Informe.

·

Dar

cumplimiento a los objetivos que originaron el ejercicio.

·

Dar a conocer

los resultados.

·

Presentar las

observaciones y conclusiones de manera objetiva, así como las recomendaciones.

Es importante que los informes de auditoría, conciba

de manera precisa el hallazgo, es decir la detección física y soportada de lo

observado en el proceso; causa, la fuente de la debilidad o problemática

susceptible de mejorar; efecto, en términos de impacto o materialidad y

recomendación, como insumo o valor agregado como resultado de la auditoria.

De lo anterior se desprende, que sí no conocemos

el origen o causa del hallazgo, estaremos limitados para hacer una

recomendación coherente y apropiada sobre la actividad, registro, proceso o

área auditada, lo cual imposibilitaría su mejoramiento; lo mismo sucede con el

impacto o efecto del hallazgo, como quiera que la materialidad demanda mayor

atención y gestión de los responsables e imprime mayor entendimiento sobre la

consecuencia que se derivan de lo detectado.

El dictamen del auditor deberá describir la

auditoría en cuanto incluye:

·

Examinar,

sobre una base de pruebas selectivas, la evidencia para soportar los montos y

revelaciones de los estados financieros;

·

Evaluar los

principios de contabilidad usados en la preparación de los estados financieros;

·

Evaluar las

estimaciones importantes hechas por la administración en la preparación de los

estados financieros; y,

·

Evaluar la

presentación general de los estados financieros.

·

El dictamen

deberá incluir una declaración del auditor de que la auditoría proporciona una

base razonable para su opinión.

·

Presentar la

evaluación del control interno (Calidad de los controles)

Se entiende como el proceso que ejecuta la

administración con el fin de evaluar operaciones especificas con seguridad

razonable en tres principales categorías: Efectividad y eficiencia operacional,

confiabilidad de la información financiera y cumplimiento de políticas, leyes y

normas.

Características de los informes.

Preciso: Sin desviaciones significativas en razón a la naturaleza de la

organización y a los objetivos de la Auditoria.

Conciso: De manera sucinta, donde lo comunicado sea realmente importante y

material.

Objetivo: Producto de hechos reales y no estar sujeto a varias

interpretaciones.

Soportado: Teniendo como referente las pruebas, documentación e información que

valide lo afirmado

Elementos básicos del informe de

Auditoria.

Comentarios

Publicar un comentario